Os cartões EMV (tecnologia chip) podem usar chip e PIN ou chip e assinatura, embora alguns cartões apresentem ambos.

Quase todos os cartões de crédito emitidos no mundo são equipados com tecnologia EMV. Se você precisa de um cartão EMV com capacidade de chip e PIN em particular, verifique com seu banco as listas de emissores de cartão que oferecem cartões com chip e PIN .

O que é tecnologia EMV?

EMV é um padrão de segurança para armazenar informações de contas em cartões de crédito. É uma alternativa à tarja magnética (cartões magnéticos) que tradicionalmente tem sido usada para armazenar informações no verso dos cartões.

EMV significa “Europay, Mastercard e Visa”, as três empresas que iniciaram esta iniciativa. É uma maneira mais segura de armazenar informações, fornecendo melhor proteção contra algumas formas de fraude de cartão de crédito do que a tarja magnética mais antiga, porque não pode ser facilmente “percorrida” por leitores de cartão de crédito falsos.

Existem dois tipos principais de tecnologia de cartão de crédito EMV: Chip-and-Signature e Chip-and-PIN. A função de assinatura requer uma assinatura para verificar as transações, assim como os cartões de crédito tradicionalmente faziam no passado. A função PIN requer um PIN de quatro dígitos, assim como um cartão de débito.

Leia Também: Plástico quântico: uma visão sobre os cartões de crédito do futuro

Hoje, todo cartão de crédito com chip que você recebe nos Estados Unidos usa a tecnologia Chip-and-Signature, além de ter uma tarja magnética no verso. Alguns cartões também incluem a função Chip-and-PIN, por isso são mais compatíveis no exterior e mais seguros nos EUA

Há muito mais na tecnologia EMV. Mas na maioria dos casos, especialmente se você for usar apenas seu cartão nos EUA, não precisa se preocupar com nada além de como fazer compras com seu cartão EMV.

Tudo sobre cartões com chip EMV

Como funcionam os cartões com chip EMV?

Quando você faz uma compra com cartão de crédito, o terminal precisa verificar se é você quem está realmente usando o cartão.

Essa verificação geralmente é feita com uma assinatura nos Estados Unidos e, às vezes, com um PIN em outros países. O comerciante pode dispensar a exigência de verificação, especialmente para pequenas compras.

Leia Também: Técnicas usadas para hackear chip de cartão de crédito

O chip e o terminal trabalham juntos para criar um código criptografado exclusivo, chamado de token ou criptograma. Este token é exclusivo para a transação específica que está ocorrendo e só será usado uma vez. Este número é criado a partir de informações no chip combinadas com informações no terminal, mas usando instruções contidas apenas no chip.

Este é um número dinâmico, o que significa que será diferente para cada transação. Ele é inútil fora daquela transação e, se alguém pudesse copiá-lo, não seria capaz de usá-lo para fazer compras com o cartão. Isso contrasta com a informação estática contida em uma tarja magnética, que está sempre lá no seu cartão e pode ser copiada.

Em seguida, esse token precisa ser decodificado para verificar se veio do chip do seu cartão. Para fazer isso, ele será enviado ao emissor do cartão pela Internet (conhecido como verificação online) ou será verificado no próprio terminal (conhecido como verificação offline). As transações com verificação offline serão processadas mais rapidamente porque não requerem a verificação online.

Depois que o token for verificado e o sistema determinar que você tem crédito disponível suficiente em seu cartão, a compra será aprovada.

Qual é a diferença entre chip e assinatura e chip e senha?

Chip-and-Signature e Chip-and-PIN são dois Modos de Verificação de Cartão (CVMs) diferentes. Os CVMs são utilizados nas compras com cartão de crédito, para verificar se o verdadeiro correntista está usando o cartão e não um fraudador.

Simplificando, os cartões de assinatura exigirão uma assinatura para verificar a transação, enquanto os cartões com PIN exigirão um PIN.

O modo de verificação de PIN é mais seguro do que o modo de verificação de assinatura, é claro. Qualquer um pode falsificar uma assinatura, e a maioria dos caixas nem mesmo verifica se sua assinatura coincide com a do cartão. Um PIN não pode ser duplicado tão facilmente.

Um cartão pode ser com chip e assinatura e chip com senha?

Sim, um cartão de crédito pode ter recursos de Chip e Assinatura e Chip e PIN. A maioria dos cartões emitidos nos Estados Unidos são com chip e assinatura, enquanto alguns também têm a funcionalidade de PIN (e alguns cartões ainda possuem apenas faixas magnéticas). O emissor do cartão de crédito determina as características do cartão.

Se um cartão tiver capacidade de assinatura e PIN, ele será configurado para preferir um ou outro. Isso é chamado de “preferência de assinatura” ou “prioridade de assinatura” no primeiro caso, e “preferencial de PIN” ou “prioridade de PIN” no segundo.

A maioria dos cartões com ambas as funções têm prioridade de assinatura. Mas alguns têm prioridade de PIN, como os cartões Diners Club , alguns cartões de cooperativas de crédito como UNFCU e First Tech Federal Credit Union , e alguns cartões de lojas como o Target REDCard . Em alguns casos, você mesmo pode definir a prioridade.

Ao viajar para fora dos Estados Unidos, as pessoas geralmente preferem cartões de prioridade com PIN porque essa é a norma para a maioria dos comerciantes. Alguns comerciantes em outros países estão menos familiarizados com o método de verificação de assinatura e as transações podem demorar muito mais.

Você ainda pode sobreviver em outros países com cartões de prioridade de assinatura, porque a maioria dos terminais de ponto de venda pode processar os modos de verificação de assinatura ou PIN. Mas, em alguns casos, você pode ter dificuldade em usar terminais e quiosques de autoatendimento autônomo, que podem não aceitar assinaturas.

Quando você faz uma compra com seu cartão com chip , inserindo ou mergulhando-o no terminal, ele informará o método de verificação necessário. Você pode então apenas seguir as instruções fornecidas.

Por que meu cartão com chip ainda tem uma tarja magnética?

A transição para a tecnologia EMV começou há anos e não terminará por mais alguns anos ainda, pelo menos.

Embora a responsabilidade por fraude de cartão recaia sobre a parte menos compatível com EMV na maioria dos casos, alguns comerciantes ainda usam terminais que aceitam apenas cartões com tarja magnética. Esta é a escolha deles e, no momento, pode ser a jogada certa para eles, dadas suas finanças e necessidades de negócios.

As principais redes de cartão de crédito deram a todos os comerciantes dos EUA um cronograma definido para essa mudança na responsabilidade por fraude, dando-lhes vários anos para instalar terminais habilitados para chip. As bombas de gasolina automatizadas são as últimas, com prazo para conformidade até outubro de 2020.

Assim, os cartões de crédito nos Estados Unidos terão tarja magnética por muitos anos mais. Não há como dizer quando veremos os cartões emitidos sem eles.

Quais são as vantagens dos cartões EMV em relação aos cartões tradicionais?

As vantagens básicas se resumem à segurança da conta para transações com cartão presente , conforme explicado a seguir. Os chips EMV também são mais difíceis de copiar do que as faixas magnéticas.

Melhor segurança deve reduzir a fraude de cartão de crédito, em geral, o que deve tornar o setor financeiro melhor para empresas e consumidores.

Quais são alguns outros nomes para cartões EMV?

Os cartões EMV são conhecidos por muitos nomes. Eles incluem:

Cartões com chip e assinatura

Cartões com chip e PIN

Cartões com chip e escolha

Cartões com chip

Cartões IC (para "circuito integrado")

Cartões inteligentes

Smart cards EMV

Cartões com chip inteligente

Cartões de pagamento inteligentes

Qual é a diferença entre EMV e NFC?

EMV e NFC são completamente diferentes.

EMV é um conjunto de tecnologias e padrões de segurança e significa “Europay, Mastercard e Visa”.

NFC significa “Near-Field Communication” e refere-se à capacidade de transferir informações sem fio em curtas distâncias. NFC é usado em terminais de checkout “toque para pagar”, onde você mantém seu cartão de crédito ou smartphone próximo ao terminal para processar uma transação. Isso também é conhecido como método de pagamento “sem contato”.

Quase todos os cartões emitidos hoje têm tecnologia EMV, pelo menos Chip-and-Signature e às vezes também Chip-and-PIN. E há um número crescente de emissores que fornecem cartões sem contato nos Estados Unidos atualmente.

Os cartões de débito têm tecnologia EMV?

Sim, os cartões de débito também possuem tecnologia EMV. Os cartões de débito geralmente têm tecnologia EMV Chip-and-PIN, então eles acabam funcionando como sempre.

Você usará o mesmo PIN de cartão que sempre usa para fazer compras EMV com um cartão de débito. A única diferença será que você terá que inserir o cartão , em vez de passá-lo.

Os cartões de débito usam Chip-and-PIN em vez de Chip-and-Signature porque os titulares de cartão de débito nos EUA costumam inserir um PIN ao fazer compras. Os bancos desejam tornar a mudança EMV o mais fácil possível para os consumidores, para que possam continuar a usar seus cartões sem interrupção. Portanto, os cartões de débito com chip ainda usam um PIN e os cartões de crédito geralmente usam uma assinatura - por enquanto.

EMV Secure Remote Commerce for Online Payments

Os sites de comércio eletrônico geralmente apresentam uma variedade de botões de checkout - em qual você deve clicar? Isso pode ser confuso para os clientes e muito difícil para os comerciantes gerenciarem.

O EMV Secure Remote Commerce, também conhecido como “clique para pagar”, é um novo padrão que visa simplificar esse processo, oferecendo aos consumidores uma experiência de checkout consistente em diferentes sites comerciais. Em vez de lidar com diferentes opções de pagamento em cada site que visitar, você pode usar a mesma interface de checkout limpa e facilmente reconhecível.

Desde outubro de 2019, apenas alguns comerciantes adotaram o EMV Secure Remote Commerce: Cinemark , Movember e Rakuten . Mas você pode esperar vê-lo surgindo cada vez mais; BassPro, SaksFifth Avenue, JoAnn Fabric and Crafts, Papa John's, SHOP.com e Tickets.com estão programados para adotar o novo padrão até o final de 2019. Espera-se que a tecnologia tenha ampla disponibilidade no início de 2020.

Jaromir Divilek, vice-presidente executivo de operações de rede global da American Express, espera que o EMV Secure Remote Commerce torne os checkouts digitais confusos uma coisa do passado. “Os consumidores precisam, desejam e merecem soluções de pagamento que sejam fáceis, convenientes e seguras”, disse Divilek. “Click to pay tornará o processo de compra online mais rápido e fácil, reduzindo a quantidade de digitação manual de informações durante o processo de checkout, sem sacrificar a segurança.”

Obtendo um cartão com chip EMV

Onde posso obter um cartão de crédito compatível com EMV?

Todo cartão de crédito emitido é equipado com tecnologia EMV. Confira as melhores opções com o seu banco para encontrar o cartão certo para você, se você está procurando recompensas, um cartão de viagem ou uma forma de ganhar crédito.

Todos os cartões EMV têm o modo de verificação Chip-and-Signature, mas nem todos têm Chip-and-PIN.

Existem taxas especiais associadas aos cartões de crédito com chip?

Não, não há taxas especiais ou adicionais para usar cartões com chip EMV.

Custa dinheiro para empresas de cartão de crédito e comerciantes mudarem e manterem a tecnologia EMV, é claro. Esses custos são provavelmente repassados ao cliente de alguma forma. No entanto, esperançosamente, essas medidas de segurança resultam em uma redução geral na fraude, o que é uma grande despesa. Então, talvez haja um equilíbrio aí, ou mesmo uma redução líquida geral nos custos.

Ainda posso usar meu cartão de crédito habilitado para chip para adiantamentos de dinheiro em caixas eletrônicos?

Sim. O chip do cartão não o impede de fazer nada que normalmente faria com o cartão. O PIN que você usa para adiantamentos em dinheiro pode ou não ser o mesmo PIN que você usa para compras, dependendo do emissor do cartão.

No entanto, recomendamos evitar adiantamentos de dinheiro como uma praga, porque os juros começarão a acumular sobre o adiantamento assim que você retirá-lo. Portanto, eles só devem ser usados em verdadeiras emergências.

Cartões de crédito com chip e senha

Onde posso obter um cartão com funcionalidade de chip e senha?

Atualmente, muitos emissores de cartão de crédito oferecem cartões com funcionalidade de PIN. Confira com o seu banco a lista de emissores de cartão de crédito que oferecem cartões com chip e PIN.

Como defino o PIN do meu cartão?

Depende do emissor.

Alguns emissores de cartão atribuem a você um PIN depois que você é aprovado para o cartão, alguns bancos o informarão sobre o PIN por correio.

Outros solicitarão que você crie um, como o Barclays, e se você não fizer isso, eles lhe designarão seu cartão.

Outros emissores de cartão podem não atribuir um a você e também não solicitarão um. Você terá que verificar se possui um ou criar um novo.

Você sempre pode verificar ou alterar seu PIN entrando em contato com o emissor do cartão. Algumas empresas de cartão de crédito permitem que você altere seu PIN online, enquanto outras exigem que você ligue.

O PIN de adiantamento de dinheiro é o mesmo que o PIN para fazer compras?

Normalmente, mas nem sempre. Depende do emissor do cartão.

A maioria dos emissores de cartão permite que você use o mesmo PIN para adiantamentos em dinheiro e transações com chip e PIN. Mas alguns, como o HSBC , fornecerão dois PINs separados, um para cada função.

Os cartões com chip e assinatura ou chip e senha são mais comuns nos Estados Unidos?

A maioria dos cartões de crédito emitidos são atualmente apenas Chip-and-Signature. No entanto, há cerca de uma dúzia de emissores que oferecem cartões com chip e senha, e seu número está crescendo lentamente.

Pagar com cartões com chip EMV

Como faço para usar um cartão EMV para fazer uma compra?

Em vez de deslizar seu cartão por um leitor de cartão, você o insere em um slot de terminal e o deixa lá até que a transação seja concluída. Verifique se a tela mostra o valor correto da compra. Você receberá instruções sobre como proceder, assinando ou inserindo seu PIN .

Inserir seu cartão dessa forma foi apelidado de “imersão de cartão”, mas não parece muito legal, então não recomendamos dizê-lo em público.

Algumas pessoas reclamaram que as transações EMV demoram mais do que passar o cartão. Isso pode nem sempre ser verdade, porque o tempo de processamento não deve necessariamente ser maior.

Pode ser que as transações EMV pareçam mais longas porque você precisa manter seu cartão no terminal, em vez de passá-lo, guardá-lo e seguir em frente. Quando você passa um cartão com tarja magnética, o terminal lê todas as informações e leva algum tempo para processar a transação. Mas você pode guardar seu cartão e começar a retirar suas compras durante esse tempo.

Com as transações com chip, você precisa deixar o cartão no terminal até que o processamento seja concluído, e algumas pessoas podem ficar com ele o tempo todo. Isso pode tornar o processo mais demorado, especialmente se você está acostumado a apenas deslizar rapidamente e desviar o olhar.

Devo mergulhar ou passar meu cartão?

Mergulhar o cartão é o método de transação mais seguro, portanto, recomendamos tentar primeiro. Se o terminal não aceitar cartões com chip por qualquer motivo, você receberá uma mensagem de erro e será instruído a passar o dedo.

Ou, se você tentar deslizar, mas o terminal não aceitar esse método, ele dirá para você inserir o chip.

Se não tiver certeza do que fazer, tente um ou outro. Ou você pode pedir ajuda ao caixa.

Você precisa inserir um cartão com chip?

Terminais de checkout geralmente o forçam a mergulhar ou passar seu cartão. Em casos raros, você pode ter uma escolha.

Se o seu cartão com chip possui tecnologia sem contato (e é aceito no terminal), você pode tocar para pagar, o que é um bom caminho se você estiver preocupado com a segurança.

Se eu quiser usar meu cartão em uma loja que ainda não oferece suporte à tecnologia EMV, ele funcionará?

sim. Você ainda pode passar a tarja magnética do cartão pelo leitor.

Todos os cartões de crédito ainda têm tarjas magnéticas porque os comerciantes precisam de tempo para se ajustar a essa nova tecnologia.

Devo assinar ou inserir um PIN quando faço uma transação com chip?

Depende do seu cartão específico. A maioria dos cartões tem apenas chip e assinatura, enquanto alguns outros também possuem chip e PIN .

Se o seu cartão tiver apenas chip e assinatura, você será solicitado a assinar a tela do terminal ou um recibo impresso. Se o seu cartão tiver assinatura e PIN, o sistema de checkout usará o método padrão de sua preferência, que quase sempre é a assinatura. Se você quiser um cartão com prioridade de PIN, confira Diners Club e cooperativas de crédito como UNFCU e First Tech Federal Credit Union .

Você não poderá escolher a assinatura ou o PIN, o terminal usará automaticamente o método de sua preferência.

Em abril de 2018, os quatro principais emissores de cartão de crédito dos Estados Unidos - Visa, Mastercard, American Express e Discover - decidiram que não exigirão mais assinaturas como método de verificação para compras. Os varejistas ainda podem exigir assinaturas para verificar as identidades do titular do cartão, mas apenas se assim decidirem. Isso ajudará a agilizar o processo de checkout sem comprometer a segurança do cartão - as assinaturas não são uma medida de segurança muito boa e os caixas nunca as verificam.

E se o terminal aceitar apenas cartões PIN, e não assinatura?

Os terminais geralmente aceitam assinatura e PIN, dependendo do modo de verificação de cartão preferido do cartão. Mas algumas pessoas, especialmente viajantes na Europa , nem sempre acham que é esse o caso, especialmente quando lidam com terminais de pagamento autônomos.

Se você tiver um cartão com chip e assinatura, mas estiver diante de um terminal que está pedindo um PIN, ainda poderá concluir a transação. Você pode tentar ignorar a solicitação do PIN pressionando “Enter”, “Continuar” ou “Cancelar”. Se isso não funcionar, você pode tentar procurar um atendente que possa ajudar.

Se tudo isso falhar, você não conseguirá usar aquele cartão naquele leitor de cartão.

Poderei usar meu cartão EMV quando viajar para fora do país?

Normalmente sim. Embora EMV seja o padrão na Europa e no Canadá, esteja ciente de que a maioria dos comerciantes espera que você use um PIN para verificar a transação.

Geralmente você deve estar bem, porque os terminais devem aceitar cartões de assinatura ou PIN . Mas você pode descobrir que o comerciante não está familiarizado com o processamento de transações verificadas por assinatura, então pode demorar um pouco e ele pode querer comparar sua assinatura escrita com a do cartão.

Em alguns casos, as pessoas relataram que encontrar terminais não processam cartões que são apenas chip e assinatura. Isso pode acontecer com terminais e quiosques autônomos, como máquinas de venda automática de passagens de trem. Se isso acontecer, talvez você precise encontrar um funcionário que possa ajudar, caso contrário, você não terá sorte.

Você também pode ter problemas semelhantes se o seu cartão tiver capacidade de assinatura e PIN, mas o método de verificação preferido é a assinatura. Nesse caso, o terminal vê seu cartão como requerendo uma assinatura, que não pode ser processada. Ele deveria permitir que você insira um PIN, mas algumas pessoas relataram que isso não acontece.

Os terminais de check-out atualizados com o software mais recente devem ser capazes de aceitar cartões EMV com assinatura ou PIN. Mas você pode encontrar terminais que não estão configurados corretamente.

Por que alguns varejistas estão bloqueando os cartões com chip?

Às vezes, você encontrará um terminal de checkout que parece aceitar cartões com chip, mas o leitor de cartão com chip não funcionará ou será bloqueado fisicamente. Isso provavelmente ocorre porque o varejista tem planos de mudar para hardware e software compatível com EMV e já atualizou seus terminais, mas o sistema completo ainda não está pronto para aceitar esses cartões.

Os varejistas individuais também podem ter seus próprios motivos para esperar mais tempo para mudar para a conformidade EMV .

Sou um comerciante, como aceito cartões com chip?

Se você é um comerciante, provavelmente deseja começar a aceitar cartões com chip para limitar sua responsabilidade. Se você já aceita cartões com tarja magnética , converse com seu fornecedor comercial sobre a aceitação de cartões com chip.

EMV e segurança do cartão

Como os cartões EMV ajudam a prevenir fraudes?

A segurança cibernética é frequentemente descrita como uma corrida armamentista, uma competição entre especialistas em segurança de dados e hackers. À medida que os sistemas de pagamento se tornam mais seguros, os fraudadores trabalham simultaneamente para descobrir novas vulnerabilidades.

A tecnologia do chip EMV é mais segura do que a tarja magnética tradicional, mas isso não significa que seja perfeita. Ainda existe a possibilidade de que as informações do cartão sejam interceptadas e que os dados do cartão roubado sejam usados ou vendidos. E, infelizmente, como a segurança EMV tornou a fraude pessoal mais difícil, a fraude online aumentou para preencher a lacuna.

Os cartões com chip ajudam a prevenir fraudes de duas maneiras principais, pelo menos: tornando as transações fraudulentas mais difíceis e tornando a duplicação do cartão mais difícil.

Tornando a vida dos hackers mais difíceis

Existem dois tipos básicos de transações com cartão de crédito:

Transações com cartão presente: quando o cartão real é usado para uma transação de ponto de venda, como em lojas físicas, quando você o insere em um terminal.

Transações com cartão não presente: quando o cartão não está disponível para o comerciante para inspeção física, como compras online, faturamento de assinaturas e compras por telefone, correio e fax.

O chip EMV é usado apenas para transações com cartão quando você insere o chip no leitor . Se você passar o cartão, isso usará a tarja magnética e o chip não estará envolvido. Para transações com cartão não presente, como compras online, as informações do cartão são inseridas manualmente no sistema e o chip não é usado.

Portanto, os chips EMV são mais seguros apenas para pontos de venda, transações com cartão presente e apenas ao inserir o cartão. Essa segurança aprimorada vem de um criptograma exclusivo criado para cada transação, que é inútil para fazer outras compras.

Um terminal de tarja magnética simplesmente lê os dados do cartão contidos na tarja magnética. Esses dados são estáticos, o que significa que são sempre os mesmos, em comparação com o token gerado dinamicamente usado com transações de chip. Os dados na tarja magnética estão sempre parados no cartão, esperando para serem lidos.

Os criminosos podem conectar um leitor de tarja magnética sobre um leitor de cartão existente, por exemplo, em uma bomba de gasolina, para capturar dados sobre cada cartão que foi passado. O cliente pode não perceber, já que a transação ainda pode ser realizada normalmente - as informações estão apenas sendo “lidas” conforme o cartão é inserido e retirado do leitor de cartão. Veja esta página de Krebs sobre Segurança que mostra muitos exemplos da vida real de skimmers e outros dispositivos que são usados para roubar informações de cartão de crédito.

EMV é um sistema menos passivo. Os dados em um chip EMV não podem ser lidos simplesmente quando o cartão é inserido em um leitor, porque a transação usa um criptograma exclusivo. Esses sistemas ainda podem ser hackeados, e às vezes são, mas isso requer algo muito mais sofisticado do que um simples skimmer de cartão.

Em alguns casos, por exemplo, os fraudadores anexam dispositivos que induzem o chip a pensar que está sendo usado para uma transação verificada por assinatura. O terminal é simultaneamente levado a pensar que recebeu um PIN correto. O resultado é que ambos os lados aprovam a transação, sem um PIN (ou assinatura) real sendo usado.

Negócios obscuros podem empregar uma técnica desagradável diferente. Eles podem programar o leitor de cartão EMV para mostrar a quantia correta no terminal, mas, na verdade, cobrar de sua conta uma quantia muito mais alta. Portanto, você pode ver a cobrança correta de $ 35 no terminal, mas no final do mês poderá receber uma conta de $ 4.000! Os cartões com tarja magnética também são vulneráveis a esse truque.

Se você acredita que a conta do seu cartão mostra atividade fraudulenta ou que você foi vítima de roubo de identidade , entre em contato com o emissor do cartão de crédito imediatamente.

Tornando a duplicação (clonagem) de cartão mais difícil

É bastante fácil para um ladrão copiar um cartão de crédito com tarja magnética. Depois de escanear as informações do seu cartão, esses dados podem ser “queimados” em um cartão falsificado em branco e usados como o original. É um pouco como o gêmeo do mal do seu cartão.

A tecnologia EMV é diferente. Esse pequeno chip é um microprocessador complexo e não pode ser simplesmente digitalizado, copiado e replicado. Aparentemente, ainda é possível duplicar chips EMV, mas você precisaria “perfurar com lasers e estações de sondagem e outros equipamentos complicados caros”, de acordo com Ross Anderson da Computerphile. Portanto, não é nada fácil.

No entanto, os cartões EMV ainda são vulneráveis de algumas maneiras. Seu cartão ainda tem uma tarja magnética no verso. Pode ser lido com skimmer, conforme mencionado acima, e cópias do cartão podem ser feitas. Se você usar a tarja magnética para uma transação em vez do chip, não obterá nenhuma dessas proteções EMV e ficará vulnerável a skimmers.

Mas você também não está seguro só porque está usando o chip. Se você usar um terminal EMV hackeado e os ladrões obtiverem as informações do seu cartão, eles podem usar esses dados para criar uma versão com tarja magnética do seu cartão. Esse cartão forjado não terá uma cópia do seu chip, mas terá uma cópia da sua tarja magnética, para que possa ser usado em leitores de tarja magnética.

A tecnologia EMV não oferece proteção completa contra fraude, mas torna a fraude pessoal e a criação de cartão falsificado mais difícil. É um passo na direção certa. Mas um efeito colateral infeliz de mais transações com cartão com chip foi o aumento subsequente de fraudes online, à medida que os criminosos procuram meios mais fáceis de roubo de identidade.

Os novos padrões EMV não são exatamente a causa dessa fraude, como alguns afirmam, mas eles tornaram as transações online mais atraentes para os criminosos do que as transações com cartão. Portanto, certifique-se de proteger suas informações e ferramentas financeiras, tanto online quanto offline.

Quem é responsável por fraudes com cartões EMV?

Para o consumidor, nada muda realmente quando se trata de responsabilidade por fraude com cartões EMV. Você não será responsabilizado por transações fraudulentas na maioria dos casos, desde que alerte o emissor do cartão.

A responsabilidade por fraude geralmente recai sobre o emissor do cartão ou processador de pagamento, dependendo dos termos específicos da conta. No entanto, desde a transição para a tecnologia EMV, a responsabilidade por fraude agora é da “parte menos compatível com EMV”, que em alguns casos pode ser o comerciante. Isso basicamente significa que se o comerciante não instalou um novo sistema EMV e as pessoas são forçadas a usar a tarja magnética, o comerciante será responsabilizado por fraude se ela ocorrer.

Existem atualmente quatro datas importantes no que é conhecido como a "mudança de responsabilidade EMV:"

1º de outubro de 2015: Responsabilidade por fraude para a maioria das transações com cartão presente trocada para a parte menos compatível com EMV (exclui distribuidores de combustível automatizados em postos de gasolina).

1º de outubro de 2016: ATMs foram incluídos nas novas regras de responsabilidade, com a parte menos compatível sendo responsabilizada.

1º de outubro de 2017: Distribuidores de combustível automatizados em postos de gasolina foram definidos para serem incluídos na mudança de responsabilidade, mas em 2016 esta data foi adiada três anos atrás.

1º de outubro de 2020: Distribuidores de combustível automatizados em postos de gasolina serão incluídos nas novas regras de responsabilidade.

Portanto, outubro de 2020 é a nova data em que todas as transações com cartões nos EUA serão realizadas de acordo com esses padrões, incluindo distribuidores de combustível automatizados.

Adoção da tecnologia EMV nos EUA

Os Estados Unidos estão fazendo uma transição lenta para a tecnologia EMV desde cerca de 2011, quando a Visa começou a promover a ideia. Os cartões EMV têm sido usados na Europa e no Canadá há décadas, com muitos ao redor do mundo se perguntando por que os EUA estão ficando para trás (mas na verdade estão se recuperando muito rápido).

Atualizar para a tecnologia EMV é caro e as pessoas não querem mudar até que realmente seja necessário. Muitos varejistas, especialmente lojas menores com menos recursos para gastar em melhorias, trabalharam com dificuldade até que a troca parecesse a opção menos dispendiosa.

As coisas começaram a se mover muito mais rapidamente com a mudança de responsabilidade por fraude que começou em outubro de 2015. Nesta data, a parte menos compatível com EMV tornou-se responsável por fraude de cartão, o que significa que se o comerciante não atualizasse para usar leitores de chip EMV, eles ser responsabilizado por fraude. Essa é uma mudança grande e potencialmente cara para os comerciantes, porque normalmente o emissor do cartão ou o processador do pagamento seriam responsáveis pela fraude.

Muitos varejistas agora usam a tecnologia EMV, embora nem todos. Nos EUA, praticamente todo comerciante usa assinatura como método de verificação para cartões de crédito e PIN para cartões de débito.

Você notará que as bombas de gasolina automatizadas geralmente ainda usam o método de furto. Isso ocorre porque eles têm até outubro de 2020 para atualizar para o EMV. A data original foi fixada para outubro de 2017, mas o prazo foi estendido para dar à indústria de petróleo dos Estados Unidos mais três anos para instalar a tecnologia necessária.

Postos de gasolina e empresas de combustível têm resistido à mudança por vários motivos, em grande parte devido ao enorme custo da mudança.

Não é tão simples quanto desaparafusar um terminal de verificação de uma bomba e montar um novo; em alguns casos, a bomba real precisa ser desenraizada para que a fiação possa ser atualizada para lidar com o novo sistema. Muitos postos de gasolina são de propriedade independente como parte de lojas de conveniência, em vez de serem administrados por grandes corporações, então as barreiras para a conversão são altas.

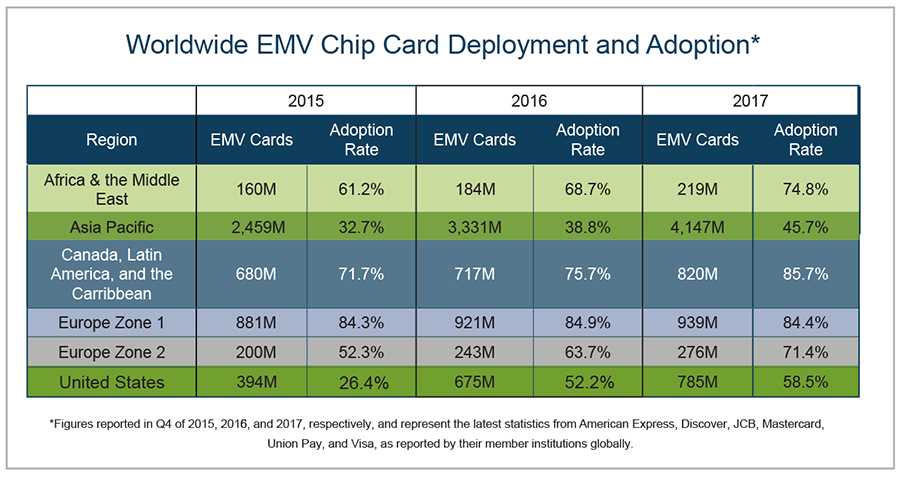

EMVCo é a principal organização projetada para facilitar a difusão da tecnologia EMV em todo o mundo. Eles frequentemente publicam relatórios sobre o uso de cartões com chip, tanto por comerciantes quanto por consumidores.

Seu conjunto de estatísticas mais recente, do final de 2017, mostra que o uso do cartão EMV continuou a crescer nos Estados Unidos e em outros lugares.

A EMVCo relata que a adoção do EMV nos EUA era de quase 60% no final de 2017, com cerca de 785 milhões de cartões EMV em circulação.

A Visa também tem algumas estatísticas impressionantes sobre a aceitação do EMV, lançadas em março de 2018. A Visa relata que:

A fraude de falsificação caiu 76% para os comerciantes que concluíram a atualização do chip, de dezembro de 2015 a dezembro de 2017

Mais de 2,9 milhões de comerciantes agora aceitam cartões com chip, representando 63% das vitrines dos EUA

Em março de 2018, 97% das transações com cartões Visa envolviam cartões EMV

A tecnologia de pagamento seguro continuará a melhorar e os métodos de assinatura / PIN não serão os últimos modos de verificação que vemos. A Mastercard está testando atualmente um “cartão biométrico” de última geração, que fará a varredura de sua impressão digital para verificar sua identidade e aprovar transações. Os cartões biométricos estão sendo testados na África do Sul, com planos para a Europa e Ásia-Pacífico nos próximos meses.

Empacotando

A segurança do cartão de crédito é importante. Felizmente, os titulares do cartão geralmente não são responsabilizados por cobranças fraudulentas. Mas a fraude custa ao setor de pagamentos uma quantidade incrível de dinheiro todos os anos. Em 2017, as taxas de fraude foram mais altas do que nunca, com quase US $ 17 bilhões perdidos (ou seja, roubados) como resultado de roubo de identidade e crimes semelhantes.

Os cartões EMV são geralmente muito simples de usar e tornam as transações com cartões mais seguras. Eles também dificultam a cópia dos cartões. Embora não sejam uma tecnologia perfeitamente segura e os hackers ainda possam roubar informações de terminais de pagamento, eles são uma grande atualização da tarja magnética tradicional.

Todo cartão emitido nos Estados Unidos hoje vem com tecnologia EMV, pelo menos Chip-and-Signature. Alguns também vêm com chip e PIN, o que os tornará mais úteis fora dos Estados Unidos. Consulte com seu banco a lista de emissores de cartão que oferecem cartões com chip e PIN se você estiver viajando para fora do país.

Lembre-se de que a tecnologia EMV apenas ajuda a proteger contra fraudes pessoais. Certifique-se de verificar seus extratos de cartão de crédito e monitorar seus relatórios de crédito periodicamente para verificar se há atividades não autorizadas.

Perguntas frequentes

Como funcionam os cartões de crédito com chip?

Os cartões com chip, como os cartões com tarja magnética, comunicam-se com os terminais de pagamento para verificar as informações do cartão de crédito com o comerciante que você está tentando pagar.

Cada vez que você insere um cartão com chip, o chip e o terminal criam um token que contém informações únicas e específicas da transação, usadas para fazer a transação acontecer.

Portanto, em vez de enviar as informações reais do cartão de crédito, como faria uma tarja magnética, um chip EMV envia os dados exclusivos dessa compra. Os terminais podem então decodificar essas informações para verificar seu cartão de crédito e concluir a compra.

Do ponto de vista do consumidor diário, as transações EMV não são tão diferentes das transações com tarja magnética - elas são um pouco mais seguras (saiba mais sobre segurança de cartão de crédito ).

Como você usa um cartão de crédito com chip?

Usar um cartão com chip é simples. Insira o cartão no terminal de pagamento e remova-o quando o terminal solicitar.

Dependendo do tamanho da compra e do tipo de terminal, pode ser necessário fornecer uma assinatura (principalmente nos EUA, onde os cartões com chip e assinatura são o padrão).

Fora dos EUA, muitos países usam tecnologia de chip e PIN . É basicamente o mesmo processo - insira seu cartão, insira seu PIN e pronto.

Em alguns casos, se o terminal não aceitar cartões com chip ou se o chip não puder ser lido, você será solicitado a passar o cartão da maneira tradicional.

Os cartões com chip são mais seguros?

Sim. Embora os cartões com chip EMV e os cartões com tarja magnética compartilhem certas falhas, os cartões com chip são mais seguros.

Os chips EMV geram novos dados para cada transação e isso torna os cartões com chip muito mais difíceis de duplicar do que os cartões com tarja magnética, que transmitem exatamente as mesmas informações a cada passagem. E, como os cartões com chip são tão difíceis de duplicar, é mais difícil usá-los para fraudes .

Também é mais difícil comprometer um cartão com chip com um dispositivo de skimming , já que o cartão não fornecerá informações como o número do cartão, a menos que seja passado. Não é impossível, no entanto - “shimming” é uma nova e aprimorada tática de skimming desenvolvida para extrair informações de um cartão com chip que foi inserido. Essas informações podem então ser usadas para criar cartões com tarja magnética.

Outra imperfeição notável é que grande parte dos Estados Unidos depende da tecnologia de chip e assinatura, de modo que os criminosos podem cometer fraudes roubando seu cartão físico e simplesmente assinando seu nome. Os chips EMV também não oferecem segurança extra para transações online - suas informações ainda podem ser comprometidas por hackers se você tiver que digitar os detalhes do seu cartão (verifique os cartões de crédito virtuais para uma boa solução para isso).

O Avance Network é uma comunidade fácil de usar que fornece segurança de primeira e não requer muito conhecimento técnico. Com uma conta, você pode proteger sua comunicação e seus dispositivos. O Avance Network não mantém registros de seus dados; portanto, você pode ter certeza de que tudo o que sai do seu dispositivo chega ao outro lado sem inspeção.